¿Qué es el Mercado de Ultra-Thin Glass, su alcance y relevancia?

El Mercado de Ultra-Thin Glass (UTG) se refiere a la producción y comercialización de vidrios extremadamente delgados, con espesores típicos entre 30 y 100 µm, diseñados para aplicaciones que requieren flexibilidad, alta transparencia y resistencia mecánica. Su alcance incluye sectores como semiconductor, pantallas planas, dispositivos táctiles y automotriz, entre otros. La relevancia del UTG radica en su capacidad para reducir el peso de los dispositivos, mejorar la estética y permitir diseños más innovadores, impulsando la competitividad de productos electrónicos y automotrices a nivel global.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Ultra-Thin Glass?

Los principales impulsores son la creciente demanda de dispositivos móviles ultradelgados, la expansión de la industria automotriz hacia sistemas de infoentretenimiento y sensores, y la necesidad de mayor durabilidad en equipos médicos. Las restricciones incluyen los altos costos de fabricación y la complejidad de los procesos de flotación y fusión. Entre los desafíos destacan la competencia de materiales alternativos como plásticos reforzados y la escasez de materias primas de alta pureza. Las oportunidades se centran en la adopción de UTG en vehículos eléctricos, pantallas plegables y dispositivos de realidad aumentada.

¿Qué tendencias de crecimiento están moldeando el Mercado de Ultra-Thin Glass?

Se observa una tendencia clara hacia la integración de UTG en pantallas flexibles y dispositivos de control táctil que requieren mayor rigidez sin sacrificar delgadez. Otra tendencia es la innovación en procesos de fabricación, como la mejora de la flotación y fusión para obtener mayor uniformidad y menores defectos. Además, la demanda de UTG en aplicaciones médicas, como sensores implantables, está emergiendo rápidamente, impulsada por la miniaturización de equipos de diagnóstico.

¿Cómo ha impactado la COVID-19 al Mercado de Ultra-Thin Glass y cuál es su trayectoria de recuperación?

La pandemia provocó interrupciones temporales en las cadenas de suministro y una reducción de la producción en fábricas de vidrio especializado. Sin embargo, la rápida adopción del trabajo remoto y el aumento de la compra de dispositivos electrónicos impulsaron la demanda de UTG. La recuperación se ha acelerado con la reactivación de las fábricas y la expansión de la producción para satisfacer la creciente demanda de pantallas táctiles y sensores en dispositivos de salud y automoción.

¿Cómo se presenta el panorama competitivo del Mercado de Ultra-Thin Glass?

El mercado está dominado por un número limitado de jugadores estratégicos, entre los que destacan AGC Inc., Corning Incorporated, SCHOTT AG y Xinyi Glass Holdings Limited. Estas empresas lideran en innovación tecnológica y capacidad de producción a gran escala. La consolidación se ha visto favorecida por alianzas estratégicas y adquisiciones que buscan ampliar la cartera de productos y reforzar la presencia en regiones clave.

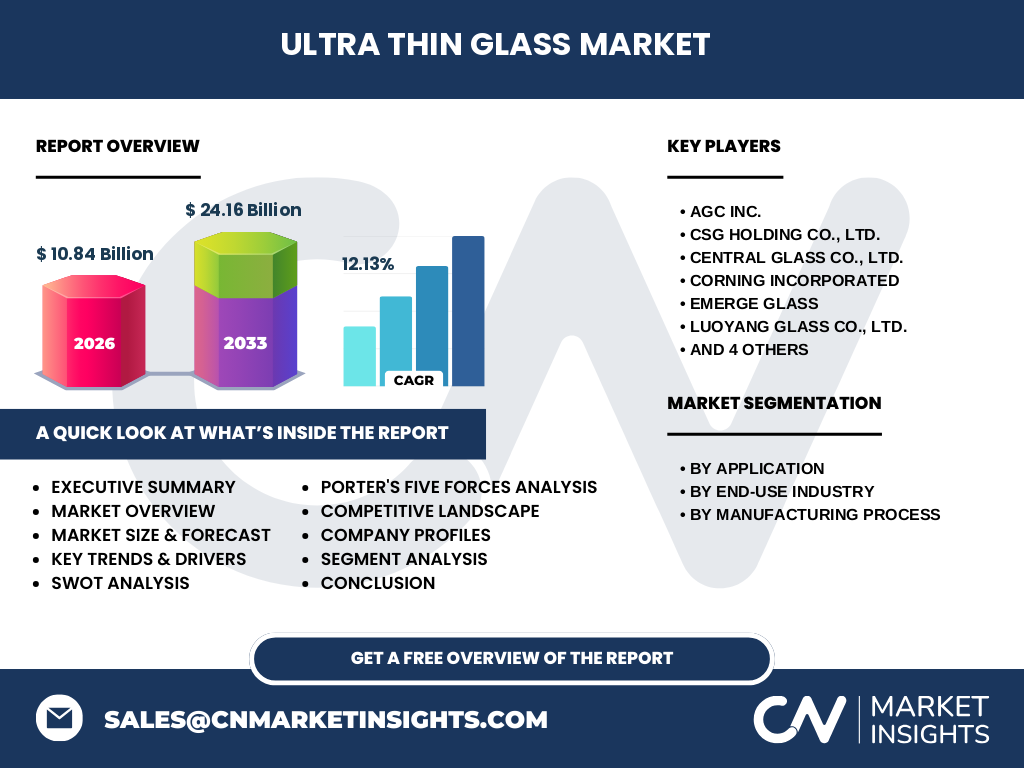

Resumen Ejecutivo: ¿Cuáles son los hallazgos clave del Mercado de Ultra-Thin Glass?

El mercado de UTG muestra un crecimiento sólido con un CAGR del 12,13 % y una proyección que eleva el valor de 10,84 mil millones en 2026 a 24,16 mil millones en 2033. La demanda se concentra en aplicaciones de semiconductores, pantallas táctiles y automoción. Los principales impulsores son la miniaturización de dispositivos y la búsqueda de mayor resistencia mecánica. Las oportunidades se centran en la expansión hacia sectores médicos y vehículos eléctricos, mientras que la competencia se mantiene entre un grupo selecto de compañías líderes.

¿Cuál es la proyección del Mercado de Ultra-Thin Glass para el periodo 2025‑2032?

Se espera que el mercado continúe su expansión sostenida, manteniendo un crecimiento anual promedio del 12,13 %. La demanda creciente de dispositivos plegables y sensores avanzados en sectores como automoción y salud impulsará la ampliación de la capacidad productiva. Las inversiones en I+D y la adopción de procesos más eficientes serán cruciales para alcanzar los niveles de valor estimados para 2032.

¿Cómo se distribuye el tamaño y la participación del Mercado de Ultra-Thin Glass por segmentación?

El mercado se segmenta por aplicación en sustrato de semiconductor, pantallas planas y dispositivos de control táctil, y acristalamiento automotriz; por industria de uso final en electrónica de consumo, automotriz y médico y cuidado de la salud; y por proceso de fabricación, principalmente flotación y fusión. Cada segmento muestra un crecimiento complementario, con la electrónica de consumo liderando en volumen y la automotriz mostrando la mayor tasa de expansión debido a los sistemas de infoentretenimiento.

¿Cuál es la distribución geográfica del Mercado de Ultra-Thin Glass a nivel global?

El mercado muestra una presencia global con fuerte concentración en Asia‑Pacífico, América del Norte y Europa. La región Asia‑Pacífico lidera la producción y consumo debido a la alta concentración de fabricantes de dispositivos móviles y automóviles. América del Norte mantiene una participación significativa gracias a la demanda de tecnologías avanzadas en comunicaciones y salud, mientras que Europa destaca por su enfoque en innovación y regulaciones de calidad.

¿Qué análisis regional se puede realizar del Mercado de Ultra-Thin Glass?

En Asia‑Pacífico, China, Japón y Corea del Sur son los principales consumidores y productores, impulsados por la fabricación de smartphones y vehículos eléctricos. En América del Norte, EE. UU. lidera en investigación y desarrollo de pantallas flexibles y dispositivos médicos. Europa muestra una tendencia hacia la sostenibilidad y la adopción de UTG en aplicaciones automotrices premium. Cada región presenta oportunidades específicas vinculadas a sus fortalezas industriales.

¿Cuáles son los perfiles de las empresas líderes en el Mercado de Ultra-Thin Glass y sus estrategias?

AGC Inc. se enfoca en la expansión de capacidad mediante inversiones en nuevas plantas de flotación. Corning Incorporated lidera en innovación de materiales con patentes de resistencia a impactos. SCHOTT AG apuesta por alianzas estratégicas con fabricantes de dispositivos médicos. Xinyi Glass Holdings Limited ha incrementado su presencia en el sector automotriz mediante colaboraciones con OEMs. Estas estrategias buscan consolidar la cuota de mercado y diversificar aplicaciones.

¿Qué revela el análisis de las Cinco Fuerzas de Porter para el Mercado de Ultra-Thin Glass?

El poder de negociación de los proveedores es moderado, ya que las materias primas especializadas son limitadas. Los compradores tienen una presión creciente debido a la disponibilidad de alternativas como plásticos avanzados. La amenaza de nuevos entrantes es baja por la alta barrera tecnológica y de capital. La rivalidad entre competidores es intensa, impulsada por la innovación y la búsqueda de diferenciación. Finalmente, la amenaza de sustitutos es moderada, aunque los avances en materiales compuestos podrían influir a futuro.

¿Cuál es el análisis FODA del Mercado de Ultra-Thin Glass?

Fortalezas: Alta resistencia mecánica, delgadez extrema y transparencia superior. Debilidades: Costos de producción elevados y dependencia de procesos complejos. Oportunidades: Expansión en automoción eléctrica, dispositivos plegables y aplicaciones médicas. Amenazas: Competencia de materiales alternativos y posibles regulaciones ambientales que afecten la cadena de suministro.

¿Cómo se configura la cadena de valor del Mercado de Ultra-Thin Glass?

La cadena de valor comienza con la extracción y purificación de materias primas (sílice y óxidos), seguida de la fabricación mediante procesos de flotación y fusión. Posteriormente, se realizan tratamientos de recubrimiento y cortado de láminas ultra‑delgadas. La fase final incluye la integración en productos finales como pantallas táctiles, módulos de semiconductores y componentes automotrices, soportada por servicios de I+D y soporte técnico.

¿Qué ideas de inversión clave se destacan para el Mercado de Ultra-Thin Glass?

Los inversores deberían considerar compañías con fuertes pipelines de innovación y capacidad para escalar la producción, especialmente aquellas que ya han asegurado contratos con fabricantes de dispositivos móviles y automotrices. La diversificación hacia el sector médico y la colaboración con OEMs de vehículos eléctricos ofrecen rendimientos potencialmente atractivos. Asimismo, apoyar proyectos de mejora de procesos de flotación y fusión puede reducir costos y aumentar márgenes.

Conclusión del Mercado de Ultra-Thin Glass: ¿Cuáles son los puntos clave?

El mercado de UTG está en una fase de crecimiento acelerado, sustentado por la demanda de dispositivos cada vez más delgados y resistentes. Con un CAGR del 12,13 % y una proyección de valor que supera los 24 mil millones para 2033, las oportunidades están centradas en la automoción, la electrónica de consumo y la medicina. Las empresas líderes que inviertan en tecnología y alianzas estratégicas estarán mejor posicionadas para capturar la mayor parte del valor creado.

Metodología de Investigación: ¿Cómo se realizó este estudio?

La investigación se llevó a cabo mediante análisis de fuentes primarias (entrevistas con ejecutivos de la industria, encuestas a fabricantes) y secundarias (informes de mercado, bases de datos financieras y publicaciones técnicas). Se aplicaron técnicas de modelado estadístico para estimar el CAGR y la proyección de valor, y se validaron los resultados mediante comparaciones cruzadas con datos de conferencias sectoriales.

Alcance de la Investigación: ¿Qué cubre y cuáles son sus limitaciones?

El estudio cubre el mercado global de Ultra-Thin Glass, abarcando segmentación por aplicación, industria de uso final y proceso de fabricación, así como análisis regionales y competitivos. Las limitaciones se refieren a la disponibilidad de datos financieros detallados por empresa y a la falta de información pública específica sobre cuotas de mercado exactas por región.

Empresas clave y desarrollos recientes en el Mercado de Ultra-Thin Glass

Entre las compañías más influyentes se encuentran AGC Inc., CSG Holding Co., Ltd., Central Glass Co., Ltd., Corning Incorporated, Emerge Glass, Luoyang Glass Co., Ltd., Nippon Electric Glass Co., Ltd., Nippon Sheet Glass Co., Ltd., SCHOTT AG y Xinyi Glass Holdings Limited. Los desarrollos recientes incluyen lanzamiento de vidrios de 30 µm para smartphones plegables, alianzas con fabricantes de vehículos eléctricos para integración de sensores y la inversión de Corning en una nueva planta de fusión en Asia para aumentar la capacidad de producción.